Rondetafelgesprek met Mr Valérie-Anne de Brauwere, fiscalist gespecialiseerd in vermogens- en erfrecht bij advocatenkantoor THALES, en Frédéric de Haan, General Manager bij verzekeringsmaatschappij Vander Haeghen & C °.

Me Valérie-Anne de Brauwere

Fiscalist gespecialiseerd in vermogens- en erfrecht bij advocatenkantoor THALES

Frédéric de Haan

Managing Director (Vander Haeghen & C°)

Is het vandaag nog mogelijk om de schenkbelasting te ontwijken?

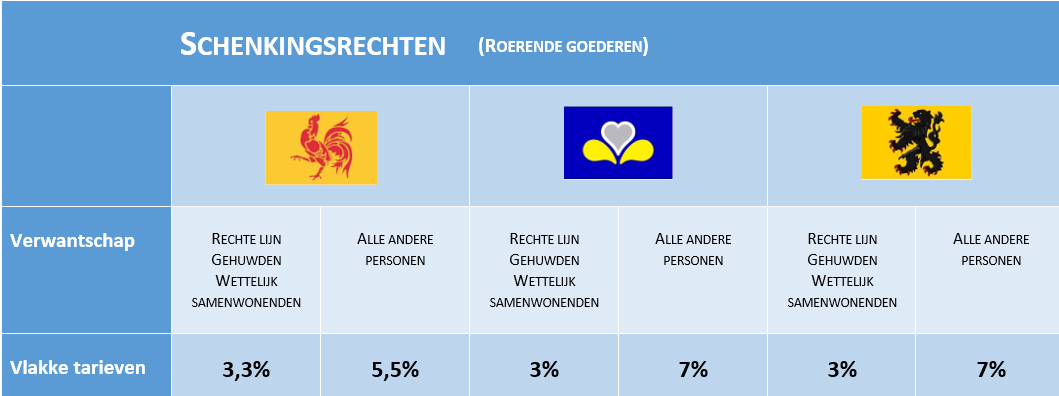

Tegenwoordig moet een Belgische inwoner die bepaalde roerende goederen (effectenrekeningen, geldmiddelen, kunstwerken, levensverzekeringscontracten, bedrijfseffecten) notarieel wil schenken in België, schenkingsrechten betalen (zie tabel).

Tot nog toe was het mogelijk om deze rechten te vermijden aan de hand van de zogenaamde Kaasroute, waarbij de schenker een ommetje nam naar een notaris in Nederland of zelfs in Zwitserland.

Deze route is vanaf 15 december 2020 afgesloten. Schenkingsakten voor roerende goederen verleden bij een buitenlandse notaris moeten voortaan in België worden ingeschreven en zijn onderworpen aan schenkingsbelasting.

Is dit de doodsteek voor de vermogensplanning “op zijn Belgisch”, dat wil zeggen schenken zonder rechten te betalen? Kunnen de Belgen morgen nog schenkingsrechten vermijden?

VAdB: “Ja, schenkingsrechten kunnen worden vermeden. Schenken via handgift of bankgift kan nog steeds zonder schenkingsbelasting te moeten betalen.

Een handgift is een materiële overdracht van hand tot hand. Denk bijvoorbeeld aan kunstwerken. Een onrechtstreekse schenking wordt voornamelijk gedaan door overschrijving van de ene rekening naar de andere en betreft meestal contanten of effecten.

In de twee bovengenoemde gevallen vormt de materiële overdracht of de bankoverschrijving de transactie. De partijen bevestigen in een bewijs van de gedane gift (ook wel pacte adjoint genoemd) dat deze schenking animo donandi gebeurd is, d.w.z. de schenker schenkt uit vrije wil aan de begunstigde.”

FdH: “Sinds enkele jaren krijgen we tal van verzoeken van klanten die de schenking van een deel van hun vermogen op een efficiënte manier en bij voorkeur zonder schenkingsrechten willen organiseren. De laatstgenoemden drukken echter terecht de wens uit om een “garantie” te hebben voor het geval ze zouden overlijden binnen de drie jaar na deze schenking.”

Wat zijn de fiscale gevolgen als de schenkbelasting niet wordt betaald?

VAdB: “De partijen kunnen beslissen om de schenkbelasting van 3% (zie tabel “schenkbelasting”) niet te betalen op een onrechtstreekse schenking of een handgift. Als ze deze schenkbelasting echter niet betalen en de schenker overlijdt binnen 3 jaar, moet de begunstigde de erfbelasting betalen, die kan oplopen tot 30%.”

FDH : “Dus als bij een schenking van 100 de schenker de schenkbelasting van 3 niet betaalt, neemt hij het risico dat de begunstigde 30 moet betalen.”

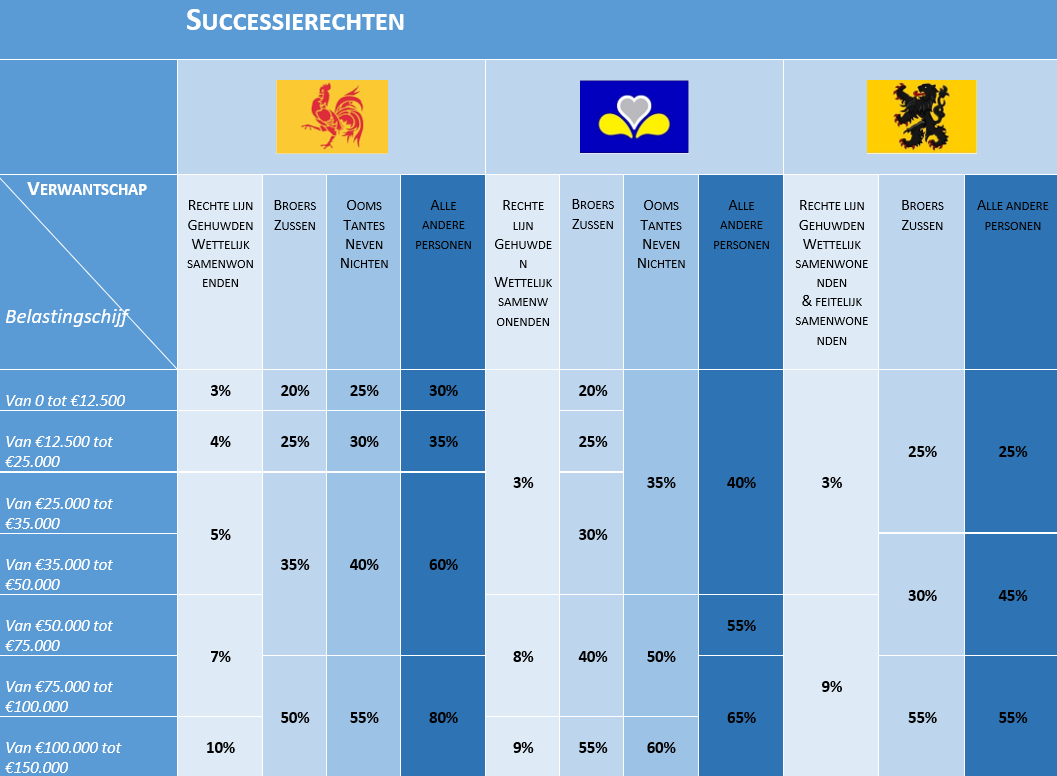

VAdB: “Deze successierechten lopen zelfs op tot 80% als de schenker en de begunstigde niet uit dezelfde familie komen, bijvoorbeeld een petekind buiten de familie, een niet-samenwonende partner, vrienden, enz. (zie tabel “erfbelasting”).”

U had het over een mogelijke “garantie” om deze handgift of onrechtstreekse schenking te beveiligen. Hoe zit dat juist?

FdH: “Het is een garantie die de begunstigde dekt in geval van overlijden van de schenker binnen drie jaar na de schenking. Deze garantie dekt het bedrag dat overeenkomt met de erfbelasting die van toepassing is op de schenking. Dus de bewuste 30 of 80 waar we het eerder over hadden.

We stellen een formule voor die beide partijen gemoedsrust biedt zonder schenkbelasting te moeten betalen op het bedrag van de schenking. In de plaats daarvan betaalt u een premie die wordt berekend op de successierechten die van toepassing zijn op de schenking mocht de schenker binnen drie jaar overlijden. Deze formule zal financieel altijd interessanter zijn dan het betalen van de volledige schenkingsrechten, op voorwaarde dat de schenker jonger is dan 79 jaar en in goede gezondheid verkeert op het moment dat hij de keuze maakt om te schenken.”

VAdB: “De verzekering maakt het mogelijk om de schenking in alle sereniteit te laten geschieden. Firma’s als de onze kunnen de partijen natuurlijk ondersteunen om zo nauwkeurig mogelijk de bedragen te bepalen die door de verzekeraar worden gegarandeerd.”