Schenking van roerende goederen: termijn verlengd van 3 tot 5 jaar in het Waals Gewest

We hadden het er eind 2020 al over in ons artikel Het einde van de Kaasroute. Schenken is al enkele jaren een hot item en 2022 zal daar geen verandering in brengen. Vanaf 1 januari volgend jaar wordt in het Waals Gewest de termijn voor onderhandse schenkingen immers verlengd van 3 naar 5 jaar.

Ter herinnering

Momenteel moet een Belgische inwoner die bepaalde roerende goederen (effectenrekeningen, liquide middelen, kunstwerken, levensverzekeringspolissen, aandelen van vennootschappen) wil schenken:

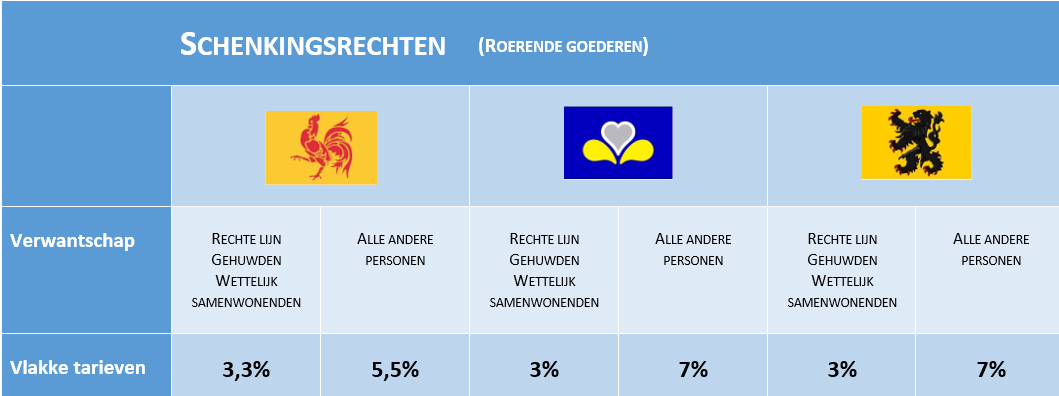

- of schenkingsrechten betalen. Voor schenkingen in rechte lijn (echtgenoten en wettelijk samenwonenden) bedraagt het tarief 3,3% in Wallonië en 3% in Brussel en Vlaanderen. Voor schenkingen tussen alle andere personen bedraagt het tarief 5,5% in Wallonië en 7% in Brussel en Vlaanderen

- of een onderhandse schenking doen en minstens 3 jaar volgend op de schenking in leven blijven.

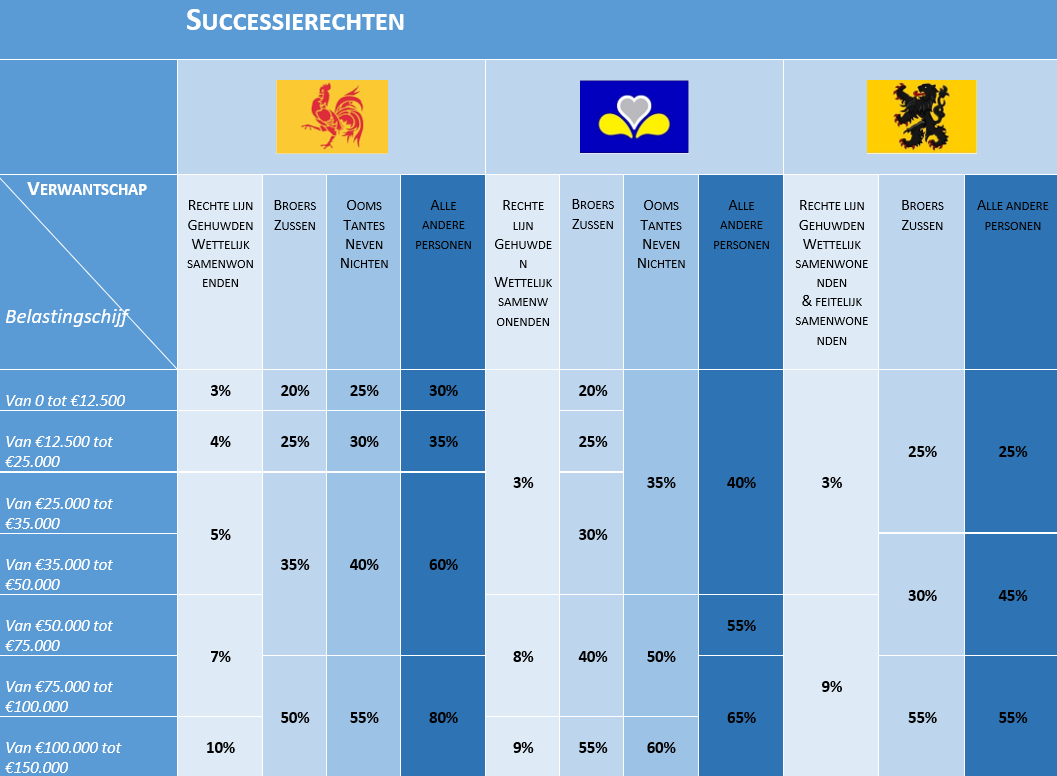

Indien de schenker binnen 3 jaar na de onderhandse (niet-geregistreerde) schenking overlijdt, wordt de schenking immers een erfenis en kunnen de rechten oplopen tot 30% bij een schenking in rechte lijn, en zelfs tot 80% wanneer dit niet het geval is (een niet-samenwonende partner, vrienden, enz.).

Vanaf 1 januari 2022

Advocatenkantoor Thales geeft in een persbericht toelichting bij de veranderingen die op 1 januari zullen plaatsvinden:

In het Waals Gewest zal “de termijn van drie jaar worden verlengd tot vijf jaar voor onderhandse schenkingen die vanaf die datum worden gedaan.

Wie vanaf januari 2022 een schenking doet, zal dus tot 2027 in leven moeten blijven (in plaats van 2025). Deze regel is van toepassing indien de laatste fiscale woonplaats van de overledene in het Waals Gewest was (gedurende meer dan 2,5 jaar), ongeacht de woonplaats op het ogenblik van de schenking.”

Het kantoor stelt verder dat:

“Wie naar Brussel of Vlaanderen wil verhuizen om de nieuwe termijn van 5 jaar in Wallonië te vermijden, moet er rekening mee houden dat het Waals Gewest fiscaal bevoegd blijft indien de overledene gedurende de laatste vijf jaar er voor het grootste deel van de tijd woonde.”

Welke oplossingen?

Voor schenkers die door deze nieuwe wet worden getroffen, zijn er drie mogelijkheden:

- De schenking niet registreren, wat nog steeds wettelijk is, en het risico lopen dat de begunstigde (zeer) hoge successierechten moet betalen in geval van overlijden binnen 5 jaar.

- De schenking registreren en 3,3% tot 7% betalen, afhankelijk van het Gewest waar de schenker woonachtig is.

- Het risico afdekken met een verzekering.

Dankzij de VdH-Donation Cover is deze laatste oplossing financieel veel voordeliger dan de schenkingsrechten. Waarom?

- De verzekering Donation Cover garandeert een kapitaal om de successierechten te betalen die verbonden zijn aan een schenking in geval van overlijden van de schenker binnen 3 jaar (5 jaar vanaf januari 2022) na de schenking.

- De premie voor deze dekking bedraagt slechts een fractie van de registratiekosten die moeten worden betaald in geval van registratie van de schenking.

- De kritieke periode van 3 jaar (5 jaar vanaf 1 januari 2022 in het Waals Gewest) is volledig gedekt.

Bronnen:

- Thalès, « Nouveau délai de 5 ans pour les donations mobilières en Région wallonne »

- https://www.notaire.be/nouveautes/detail/les-donations-immobilieres-connaissent-un-boom-en-wallonie-et-a-bruxelles-en-2020